Cada afectado por ERTE pagará mil euros en la próxima declaración de la Renta #Hacienda #ERTE #España #Madrid #Pandemia #Economia #Gregoriff #Actualidad #UnaAlternativa1")

El trabajador que gane un salario medio de 23.646 euros y cobrase paro de marzo a junio, le saldrá a ingresar al Fisco 1.322 euros en 2021, más que a un sueldo de 90.000 euros

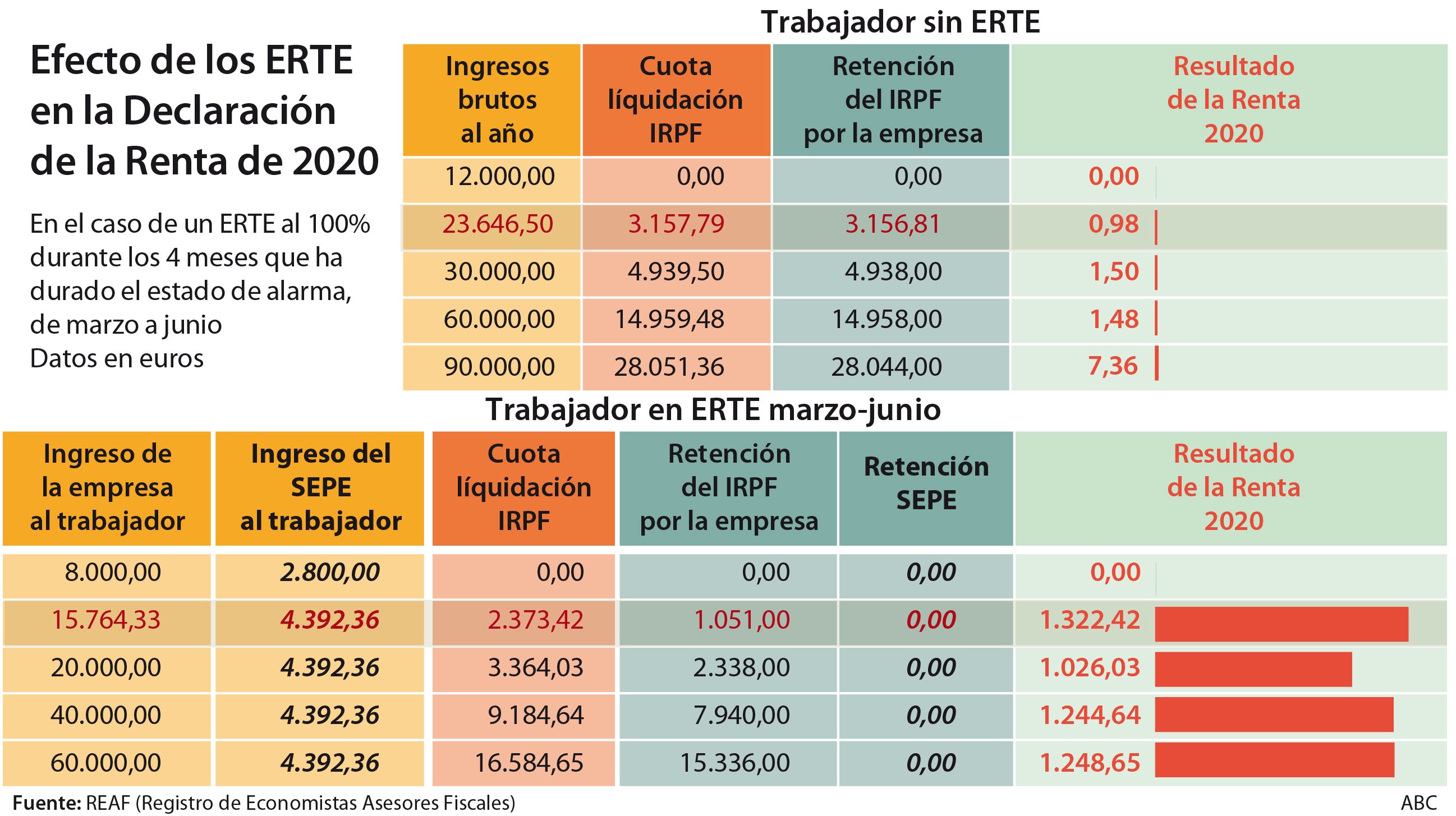

La declaración de la Renta del próximo año supondrá un duro varapalo para millones de trabajadores afectados por un Expediente de Regulación Temporal de Empleo (ERTE) en la actualidad. La razón es que este año se les retendrá menos IRPF en sus nóminas y, sobre todo, que la prestación por desempleo en la mayor parte de los casos se gira este año sin retención alguna. Por ello, el año que viene Hacienda liquidará diferencias y procederá a cobrar lo que no se ha retenido este 2020. Asimismo, al tener dos pagadores -el SEPE y la empresa-, se reduce el umbral a partir del cual es obligatorio hacer la declaración. De 22.000 euros pasa a 14.000 euros.https://imasdk.googleapis.com/js/core/bridge3.392.0_en.html#goog_1114593765Vídeo: Los afectados por ERTE tendrán obligación de hacer la declaración de la Renta a partir de 14.000 euros

Si bien dependerá de

cada caso y no en todos saldrá a pagar a Hacienda, sí que habrá una mayoría de declaraciones a ingresar entre los casi tres millones de afectados por ERTE. Las empresas cambiarán la retención cuando se aplique el ERTE, y pasarán a retener menos IRPF de acuerdo al nuevo sueldo del empleado en el ejercicio. Según los ejemplos calculados por el Registro de Economistas Asesores Fiscales (REAF), un sueldo medio de 23.646 euros -según la Encuesta Salarial del INE de 2017- que no haya trabajado durante cuatro meses, de marzo a junio, en pleno estado de alarma, y haya cobrado paro estos meses, le saldrá a pagar en la próxima declaración de la Renta 1.322,42 euros. Curiosamente, más de lo que deberá ingresar al Fisco en la declaración del próximo año en la misma circunstancia un trabajador que gane 30.000 euros (que tendrá que ingresar a Hacienda 1.026 euros) pero también respecto a rentas de 90.000 euros (con 1.248 euros a pagar en Renta) o de 60.000 euros (1.244,64).

¿A qué se debe esto? La razón de esto es el salto en los marginales del IRPF que se produce entre los que ganan 14.000 euros (que no pagan IRPF) y los que ganan a partir de esta cantidad hasta los 18.000 euros, que provoca que cada euro adicional que se gana entre estos dos umbrales pague un tipo «del 40%», describe el secretario del REAF, Luis del Amo.

De esta forma, un empleado que gane el sueldo medio de 23.646,5 euros pasa a cobrar 15.764 euros si le afecta un ERTE del 100% de la jornada durante cuatro meses. Su empresa le aplicó en enero y febrero una retención, conforme a su salario entonces, mientras que al incorporarse le aplicará la acorde al nuevo salario, que será considerablemente más baja por este efecto, debiéndole devolver lo retenido de más los dos primeros meses.

Sin embargo, debido a este salto, la retención será más baja y, sumado a que la prestación del SEPE no cuenta con retención, el año que viene este trabajador deberá ajustar unas diferencias con Hacienda mayores que en el caso de sueldos más elevados, ya que en el caso de estos, el salto de IRPF es progresivo y no se produce el efecto que se da entre los que ganan de 14.000 a 18.000 euros. Como comparativa, un sueldo de 12.000 euros o de 14.000 euros, no paga IRPF y por tanto ingresará cero euros a Hacienda, esté o no afectado por un ERTE.

Reclamar más retención

«En el fondo esto quiere decir que estos trabajadores cobrarán más este año al pagar menos IRPF del que deberían. La solución es que estos trabajadores le digan a la empresa que les retenga más, para así no pagar de golpe el año que viene. Esa es la diferencia con un trabajador que cobra lo mismo pero no le ha afectado un ERTE: que le retienen más mes a mes», resuelve Del Amo. Un 30,5% de las declaraciones presentadas son por ingresos del trabajo de 12.000 a 24.000 euros, según datos del Ministerio de Hacienda: 5.992.843 millones de trabajadores.

Por tanto, muchos contribuyentes enfrentarán esta problemática y deben prepararse de cara al año que viene. En el caso del empleado que cobra un salario medio y ha percibido el paro por dejar de trabajar de marzo a junio, el SEPE le girará 4.392 euros, unos ingresos adicionales por los que deberá tributar el año que viene.

Por ejemplo, un trabajador que gana 14.000 euros, pagaría cero euros de IRPF. Sin embargo, si le suben el sueldo a 15.000 euros, pasaría a tributar por esos mil euros de diferencia un 44% -pagaría 442 euros-. Igualmente, un trabajador que gana 17.000 euros y le suben el salario a 18.000, pasa a tener un marginal del 55% por esos mil euros de diferencia, al pagar a Hacienda 550 euros más que antes. De ahí que, en estos casos, al pasar a tributar menos de lo que deberían este año por estar acogidos a un ERTE, la diferencia en esa escala supone pagar más IRPF que en otros tramos.

Por ejemplo, un sueldo de 300.000 euros que pasa a ganar 301.000 euros, por estos mil euros de diferencia, el tipo sería del 45%, el máximo que marca la tarifa -que va del 19% al 45%- y que es inferior al que se produce en el incremento salarial para los tramos de 14.000 a 18.000 euros. Esto se da por el efecto en la tarifa de la reducción por obtención de rendimientos del trabajo que aplica en el IRPF para los que ganan por debajo de 14.450 euros y que luego provoca que los tipos se disparen para las rentas superiores.

El año fiscal tampoco pinta bien para los autónomos que decidieron mantenerse en el sistema de tributación por módulos y rechazar la opción que les dio Hacienda de pagar durante la pandemia por estimación directa y tributar, por tanto, por sus ingresos reales, y no por otros elementos objetivos como, por ejemplo, el número de empleados, la superficie del local o la iluminación contratada.

La oferta se pensó que hubiera sido beneficiosa para, por ejemplo, todos los comercios que se vieron obligados a cerrar por el Covid-19, como bares, restaurantes o peluquerías, pero no parece que haya tenido mucho éxito el ofrecimiento del Gobierno porque apenas un 10% de los 400.000 trabajadores por cuenta propia que están acogidos a los módulos aceptaron una oferta más favorable para el bolsillo en un ejercicio que se prevé ruinoso para el colectivo por el parón de la actividad económica.

Pluriactividad y Covid-19

El trabajador en situación de pluriactividad, aquel que compatibiliza el trabajo por cuenta propia y por cuenta ajena, seguirá enfrentándose a elevadas facturas. La situación para estos trabajadores durante la pandemia tampoco ha sido fácil. Si, por ejemplo, la empresa para la que se trabaja por cuenta ajena ha aplicado un ERTE, es incompatible percibir la prestación por desempleo y ser trabajador autónomo. No se ha podido compatibilizar el paro por un ERTE y la prestación por cese de actividad, salvo que el empleado se diera de baja como autónomo el mismo día en que se aplica el ERTE.

Deja un comentario